Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Actul normativ care reglementeaza inventarierea elementelor de natura activelor, datoriilor şi capitalurilor proprii este Ordinul 2.861 din 2009.

Iata mai cateva detalii utile referitoare la inventariere:

1. Entitatile au obligatia sa efectueze inventarierea elementelor de natura activelor, datoriilor si capitalurilor proprii detinute, la inceputul activitatii, cel putin o data in cursul exercitiului financiar pe parcursul functionarii lor, in cazul fuziunii sau incetarii activitatii

Datorita importantei si obligativitatii acestei activitati, aplicatia software financiar-contabila CIEL Gestiune Comerciala V7 are prevazuta in meniu o optiune distincta pentru inventariere, asa cum poti observa mai jos:

2. Entitatile au obligatia sa elaboreze proceduri de inventariere care trebuie aprobate de administratorul, ordonatorul de credite sau alta persoana care are obligatia gestionarii entitatii

Cel mai performant software financiar-contabil CIEL V7 are prevazute toate optiunile pentru implementarea unei proceduri de inventariere complexe, de la stocuri pana la creante si datorii, asigurand tot suportul informational si documentar de care ai nevoie.

3. Raspunderea pentru buna organizare a lucrarilor de inventariere revine administratorului, ordonatorului de credite sau altei persoane care are obligatia gestionarii entitatii

Asadar, in calitate de administrator este bine sa verifici ca aceasta operatiune este corect implementata in entitatea pe care o administrezi. Cel mai usor este sa te asiguri atunci cand aprobi achizitia unui soft de gestiune ca detine si aceasta facilitate.

4. La entitatile al caror numar de salariati este redus, inventarierea poate fi efectuata de catre o singura persoana

Datorita modului in care este conceputa efectuarea inventarierii in software-ul financiar-contabil CIEL V7, aceasta poate fi facuta cu succes chiar de catre o singura persoana.

5. Rezultatele inventarierii se inscriu de catre comisia de inventariere intr-un proces-verbal

La finalul inventarului, acest proces verbal tine loc de concluzie cu privire la rezultatele acestuia.

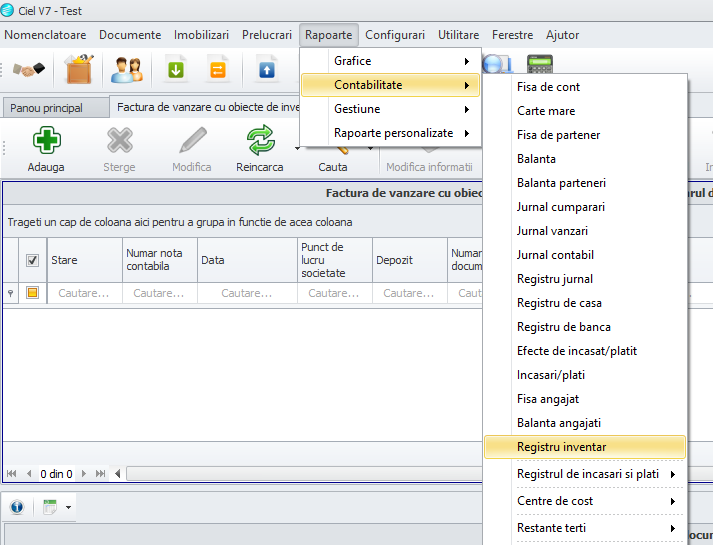

6. Unul din registrele obligatorii este REGISTRUL-INVENTAR, document contabil obligatoriu in care se inscriu rezultatele inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii, grupate dupa natura lor, conform posturilor din bilant

In cel mai performant software financiar-contabil CIEL V7 acesta este disponibil in RAPOARTE -> Contabilitate -> Registrul inventar:

7.Trebuie sa inregistrezi rezultatele inventarierii in evidenţa tehnico-operativa in termen de cel mult 7 zile lucratoare de la data aprobarii procesului-verbal de inventariere de catre administrator, ordonatorul de credite sau persoana responsabila cu gestiunea entitatii

8. Listele cu sorturile de produse, marfuri, ambalaje si alte valori materiale care intrunesc conditiile de compensare datorita riscului de confuzie se aproba anual de catre administratori, ordonatorii de credite sau persoana care are obligaţia gestionarii si servesc pentru uz intern in cadrul entitatilor respective

9. Din comisia de inventariere nu pot face parte gestionarii depozitelor supuse inventarierii, contabilii care tin evidenta gestiunii respective si nici auditorii interni sau statutari

10. Rezultatele inventarierii se stabilesc prin compararea datelor constatate faptic si inscrise in listele de inventariere cu cele din evidenta tehnico-operativa (fisele de magazie) si din contabilitate

Folosind cel mai performant software financiar-contabil CIEL V7 poti efectua inventarierea foarte usor, in timpul cel mai scurt. In plus, documentele generate din sistem respecta prevederile legale cu privire la continutul documentelor.